Aus der Praxis

Ein typisches Beispiel aus unserer Beratung veranschaulicht Ihnen die Möglichkeiten. Der Geschäftsführer und gleichzeitig Gesellschafter einer GmbH möchte für sich selbst eine Firmenpension umsetzen. Gleichzeitig sollen Schlüsselmitarbeiter, die an das Unternehmen gebunden werden sollen eine ähnliche Vorsorge erhalten. Die Hauptziele, die vom Geschäftsführer formuliert wurden sind folgende:

- Für den Geschäftsführer soll strukturiert, betriebswirtschaftlich sinnvoll und steuerlich optimal eine Firmenpension angespart werden.

- Die umzusetzenden Firmenpensionen sollen zur Steueroptimierung im Unternehmen beitragen

- Die erwähnten Schlüsselmitarbeiter sollen an das Unternehmen gebunden und zusätzlich motiviert werden

Es ist mit den Mitarbeitern so vereinbart, dass die Firmenpension statt einer Gehaltserhöhung umgesetzt wird. Ausschlaggebend für Mitarbeiter und Unternehmen war das doch deutlich bessere Ergebnis einer betrieblichen Vorsorgelösung gegenüber einer privaten Vorsorge (siehe auch unser Rechenbeispiel).

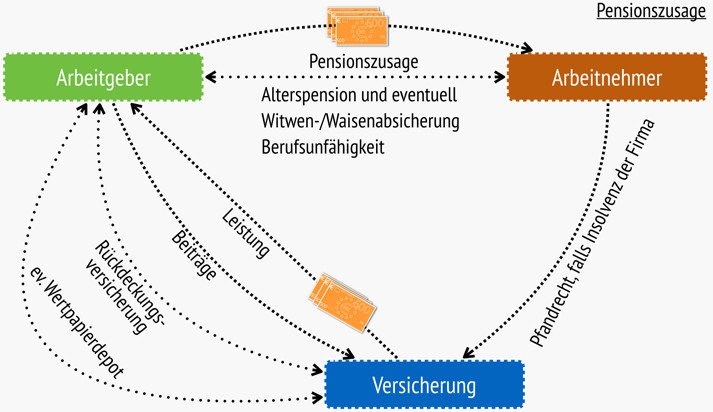

Für den Geschäftsführer sollte ein möglichst hoher Betrag angespart werden, um die doch beträchtliche Pensionslücke zuschließen. Der Geschäftsführer hatte bis jetzt noch gar keine Vorsorgelösung für die eigene Pension. Mit der Umsetzung der Pensionszusage ist das Pensionsthema für den Geschäftsführer gelöst. Für ihn wird ein leistungsorientiertes Modell umgesetzt. Das bedeutet, dass eine Pensionshöhe im Pensionszusagevertrag festgelegt wurde. Für diese Pensionshöhe haben wir ein Finanzierungsmodell errechnet und es wurden sofort jährlich Prämien in eine Rückdeckungsversicherung einbezahlt. Für die Schlüsselarbeitskräfte wurde eine betragsorientierte Lösung umgesetzt. Es wurde im Pensionszusagevertrag ein Prozentsatz vom Gehalt der in die Lösung jährlich einbezahlt wird definiert. Um diese Mitarbeiter zu binden, wurde eine sogenannte Unverfallbarkeitsfrist vereinbart. Es wurde eine Frist von 5 Jahren vereinbart. Sollten die Mitarbeiter innerhalb dieses Zeitraums gekündigt werden, erhalten sie keine Leistung aus der Pensionszusage. Wenn sie selber kündigen erhalten sie auch nach Diese Bindungsmaßnahme wurde vor allem deshalb getroffen weil die nächsten 5 Jahre in der Entwicklung des Unternehmens besonders kritisch sind. Diese Mitarbeiter sollen dabei eine besondere Rolle einnehmen. Außerdem handelte es sich bei vorliegendem Unternehmen um ein sehr familiäres Unternehmen. Sowohl für die Familie des Geschäftsführers als auch für die Familien der Mitarbeiter wurde im Rahmen der Pensionszusage Vorsorge getroffen. Diesbezüglich wurde eine Witwen bzw. Waisenabsicherung in den Vertrag aufgenommen und eine entsprechende Absicherung mit einem Versicherungsvertrag getroffen. Es konnten mit dem vorliegenden Pensions-System die definierten Ziele sehr gut gelöst werden.