1. Der Generationenvertrag

Unser Pensionssystem beruht auf einem “Generationenvertrag”. Anhand eines Umlageverfahrens sorgen vereinfacht gesagt Kinder für ihre Eltern. Im Arbeitsleben Aktive finanzieren die Pension der Inaktiven. Darunter fallen zB alte Menschen, Witwen und Waisen. Die Probleme unseres Pensionssystem sind damit zusammenhängend auf folgende wesentliche Gründe zurückzuführen:

- Eine steigende Lebenserwartung

- Längere Ausbildungszeiten

- Sinkende Geburtenraten

Durch diese Faktoren liegt es auf der Hand, dass die gesetzliche Vorsorge zukünftig alleine nicht ausreichen kann.

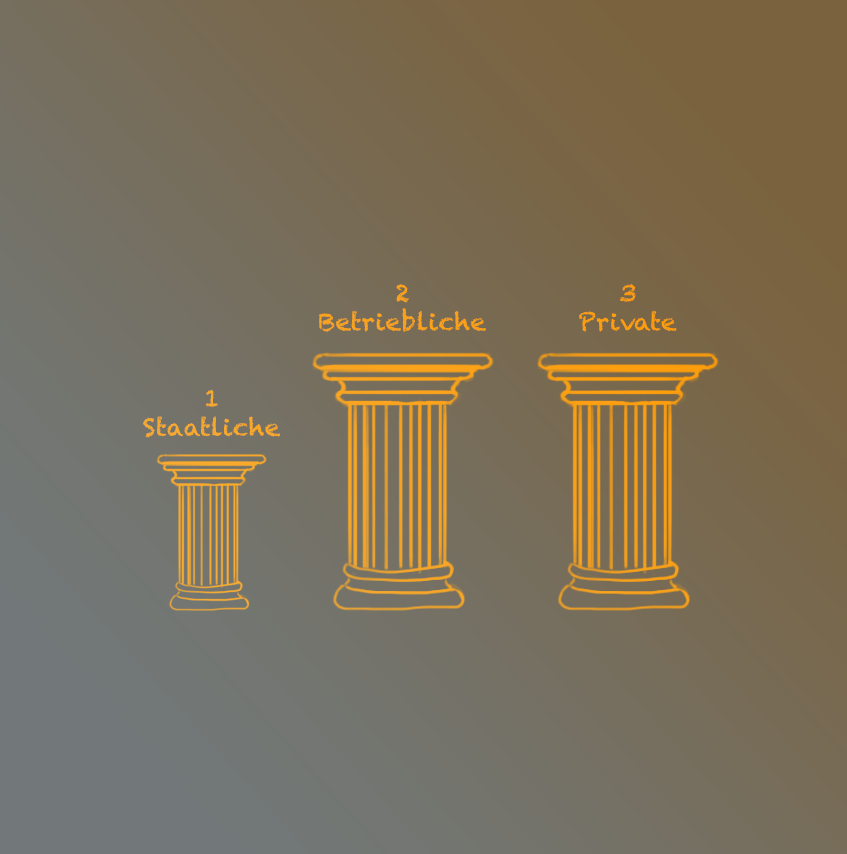

2. Das 3-Säulen-Modell

Das österreichischen Pensionssystems ist auf den folgenden 3 Säulen aufgebaut:

1. Säule: staatliche Pension

2. Säule: betriebliche Pension

3. Säule: private Pension

Wir können davon ausgehen, dass die erste Säule noch zunehmend mehr unter Druck kommt. Eine steigende Lebenserwartung hat für das System den Effekt, dass mehr Kapital für inaktive Personen (Pensionisten, Witwen oder auch Waisen) bezüglich der Pensionen aufgebracht werden muss.

3. Auswirkungen der Pensionsreformen

Mit jeder Pensionsreform werden staatlichen Pensionen weiter sinken. Die Gründe dafür sind steigende Lebenserwartung, sinkende Geburtenraten, längere Ausbildungszeiten.

- 1956 waren ca. 100 Aktive (Einzahler in des Pensionssystem) für 35 Passive (Pensionisten, Witwen oder auch Waisen) im Pensionssystem zuständig.

- 2015 hat sich dieses Verhältnis schon deutlich geändert: 100 Aktive mussten sich bereits um 62 Passive kümmern.

- Möglicherweise ist dieses Verhältnis 2050 bereits 1:1.

Wir können erkennen, dass die Finanzierung des Pensionssystems vor sehr großen Herausforderungen steht!

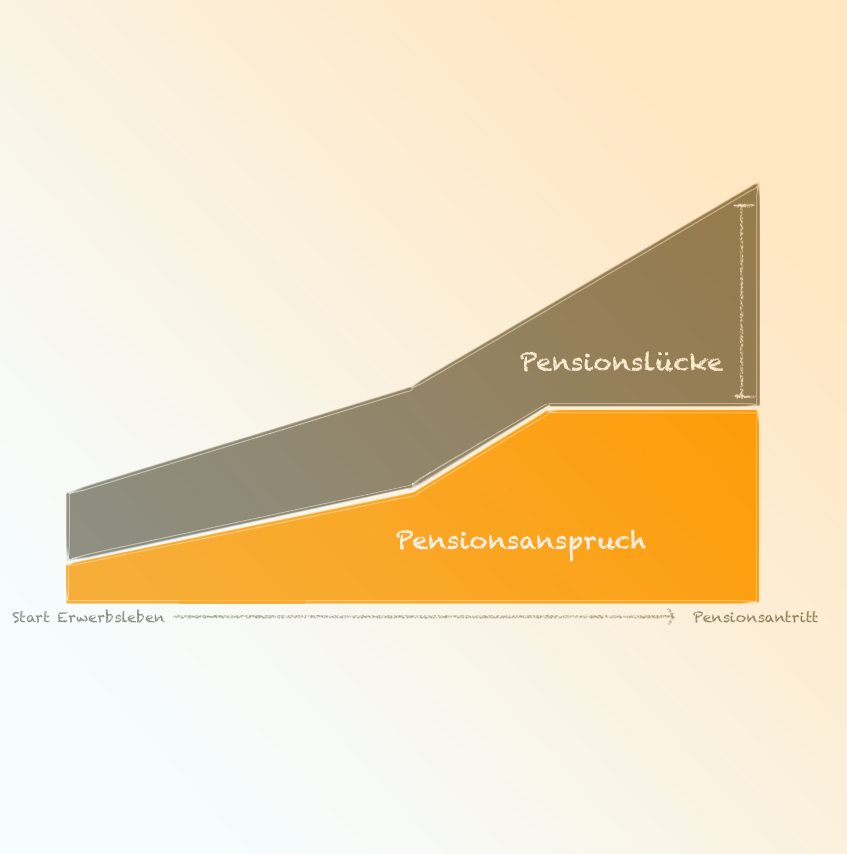

4. Die Pensionslücke steigt bei höherem Einkommen

Das ganze Pensionssystem in Österreich basiert auf Beiträgen, die in die Sozialversicherung eingezahlt werden. Je mehr man verdient desto mehr zahlt man ein. Aber es gibt eine Höchstbeitragsgrundlage, diese liegt derzeit bei € 5.220 (monatlich). Das heisst, wenn man mehr als € 5.220 verdient werden die Versicherungsbeiträge nur auf denjenigen Teil des monatlichen Einkommens erhoben, der unterhalb dieser Einkommensschwelle liegt. Der Beitrag der darüber liegt bleibt beitragsfrei. Das hat eine besondere Auswirkung für Besserverdienende. Die Pensionslücke steigt daher bei höheren Einkommen deutlich. Ab Erreichen der Höchstbeitragsgrundlage besteht gar kein gesetzlicher Pensionsanspruch mehr.