Unsere Pension in Zahlen

Nachfolgend zeigen wir Ihnen die zu erwartenden Pensionswerte anhand konkreter Zahlen. Das ganze Pensionssystem in Österreich basiert auf Beiträgen, die in die Sozialversicherung eingezahlt werden. Die Beiträge in die österreichische Sozialversicherung sind wie gesagt nach oben hin begrenzt. Dies hat eine besondere Auswirkung insbesondere für Besserverdienende. Als Höchstbeitragsgrundlage bezeichnet man eine monatliche Einkommensschwelle oberhalb derer das Einkommen eines Versicherten zur österreichischen Sozialversicherung beitragsfrei bleibt. Die Versicherungsbeiträge werden also nur auf denjenigen Teil des monatlichen Einkommens erhoben, der unterhalb dieser Einkommensschwelle liegt.

Die Höchstbeitragsgrundlage ASVG beträgt aktuell € 4.860 (14 Monatsgehälter). Die GSVG Höchstbeitragsgrundlage beträgt €5.670 (12 Monatsgehälter). Um auf eine Schätzung für eine mögliche Pensionshöhe zu kommen wird oftmals die 45/65/80 Pensionsformel in der Praxis angewendet. Diese besagt, dass eine Maximalpension mit 45 Jahren Betragszahlung in das System, einem Alter von 65 Jahren und einem Verdienst in der Höhe von zumindest der Höchstbeitragsgrundlage der Sozialversicherung erreichbar ist. Diese 45 Jahre mal einer Wertgutschrift von 1.78% pro Jahr ergeben eben die ominösen 80% des zum gesetzlichen Pensionsantrittsalters per 65 vorliegenden Verdienstes.

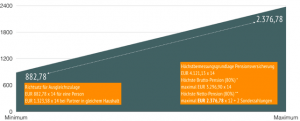

Aus der Höchstbeitragsgrundlage errechnet sich die Höchstbemessungsgrundlage der Pensionsversicherung. Bei Anwendung der vorher gezeigten Pensionsformel würde sich eben eine höchste Bruttopension (80%) in der Höhe von ca. EUR 3.296,- (14 Mal) ergeben. Wenn man noch die Steuer einbezieht (Brutto-Nettorechner des BMF) ergibt sich eine maximale Nettopension in der Höhe von ca. EUR 2.376,-.

Bei diesen Werten ist natürlich zu bedenken, dass für die maximale Pensionshöhe eine sehr lange Einzahlung (45 Jahre) in der Höhe der Höchstbeitragsgrundlage erfolgen müsste. Aus der Praxis können wir berichten, dass dies nur in den seltensten Fällen möglich ist. Die dargestellte Höchst-Brutto-Pension würden sie nur dann bekommen, wenn Sie durchgehend Beiträge bezahlt hätten. Und das wie gesagt in der Höhe der jeweiligen Höchstbeitragsgrundlage. Durch Ausbildungszeiten, Bundesheer etc. hat es aber diesbezüglich in jedem Erwerbsleben wohl Unregelmäßigkeiten gegeben. Außerdem können wir wie gezeigt nicht davon ausgehen, dass es weiterhin genug aktive Einzahler in das Pensionssystem geben wird, sodass das System in der vorliegenden Form bis zu unserem Pensionsantritt weiter laufen kann.

In der Realität müssen wir davon ausgehen, dass die Pensionshöhe oft im Bereich der sogenannten Ausgleichszulage angesiedelt ist. Eine staatliche Mindestpension gibt es aktuell in Österreich nicht, deshalb orientieren wir uns am System der Ausgleichszulagen. Wenn ihre Pension niedriger als die Ausgleichszulage wäre, würden Sie zumindest diese bekommen. Die Ausgleichszulage für eine Pension wäre € 882,78 (14 Mal für eine Person) bzw. € 1.323, 58 (14 Mal) wenn ein Partner im gleichen Haushalt vorhanden ist.

Wenn Sie dieses Thema noch genauer interessiert, stehen wir Ihnen für alle Fragen gerne zur Verfügung.

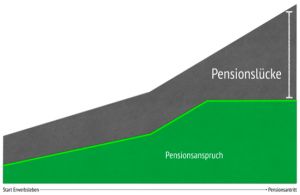

Wir müssen also im Bereich der zu erwartenden Pensionen im Vergleich zum gewohnten Lebensstandard von einer sehr großen Lücke ausgehen. Unser Ansatz für die Lösung der Problematik ist es sich nicht vor drohenden Lücken zu fürchten, sondern proaktiv betriebswirtschaftlich sinnvolle Lösungen zu schaffen. Hier finden Sie Lösungen die für Sie exakt zugeschnitten werden können.